来源:郁言债市

摘 要

]article_adlist-->

摘 要

]article_adlist-->► 业绩:转债助力固收+完成收益增强的使命

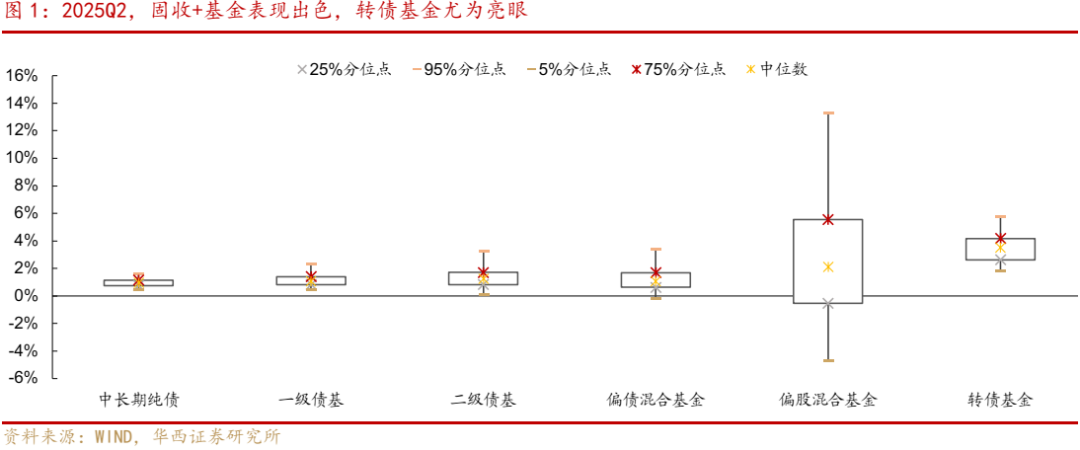

2025Q2,类权益市场急跌之后快速修复,典型固收+基金均跑赢纯债基金。其中,转债基金尤为亮眼,整体表现甚至不逊于偏股型基金。从收益率中位数来看,作为转债高仓位策略代表的转债基金收益率处于较高水平,为3.52%。一级债基、二级债基和偏债混合基金则分别为1.08%、1.24%、1.07%,而中长期纯债基金为0.96%,固收+产品完成收益增强的使命。

► 规模&仓位:转债被动降仓效应明显

从细分类型基金规模变化上看,常规分类(不含转债基金)当中,2025年二季度,一、二级债基规模均明显增长,分别增加800、385亿元至8487、8077亿元。偏债混合基金规模保持平稳,灵活配置基金规模则小幅回落129亿元。转债基金25Q2环比下降36亿元,规模来到948亿元。主动转债基金25Q2环比规模下降24亿元至441亿元。

从仓位来看,与一季度情况类似,常规类别基金转债仓位全面回调,转债基金仓位略有提升。2025Q2,一级债基转债仓位环比微降0.11个百分点至8.54%。二级债基和偏债混合基金转债仓位则继续明显下调,分别环比回落1.59、0.81个百分点至10.63%、5.90%,不过,主动转债基金加大了转债投资力度,25Q2环比提升0.64个百分点至85.34%。

那么为何固收+产品转债仓位全面下调?其一,被动降仓可能是最主要的原因。面对大量的申购需求和愈来愈贵的转债,管理人很难在短时间内找到足够多且合意的标的去配置,只能退而其次持有现金等待更好的加仓机会。其二,此前在一季度为规避风险提前降仓的投资者,在二季度很难找到合适机会将仓位完全回补。其三,转债估值高企,转债市场最为常见的低价配置策略逻辑面临削弱,银行加速退出也使得底层配置策略容量受到约束。

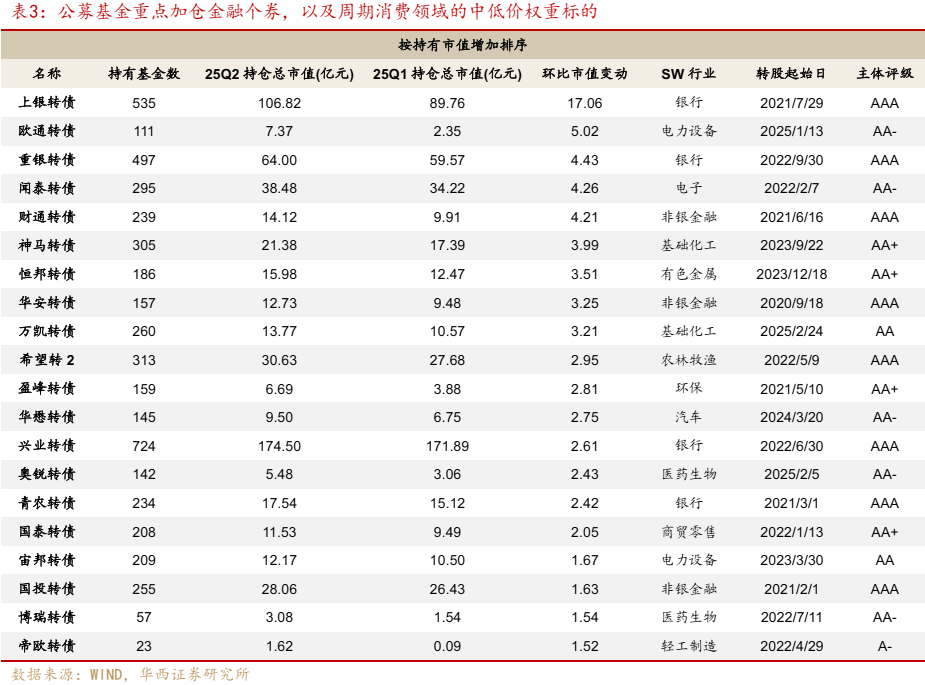

► 个券配置:增配大金融,兑现新能源

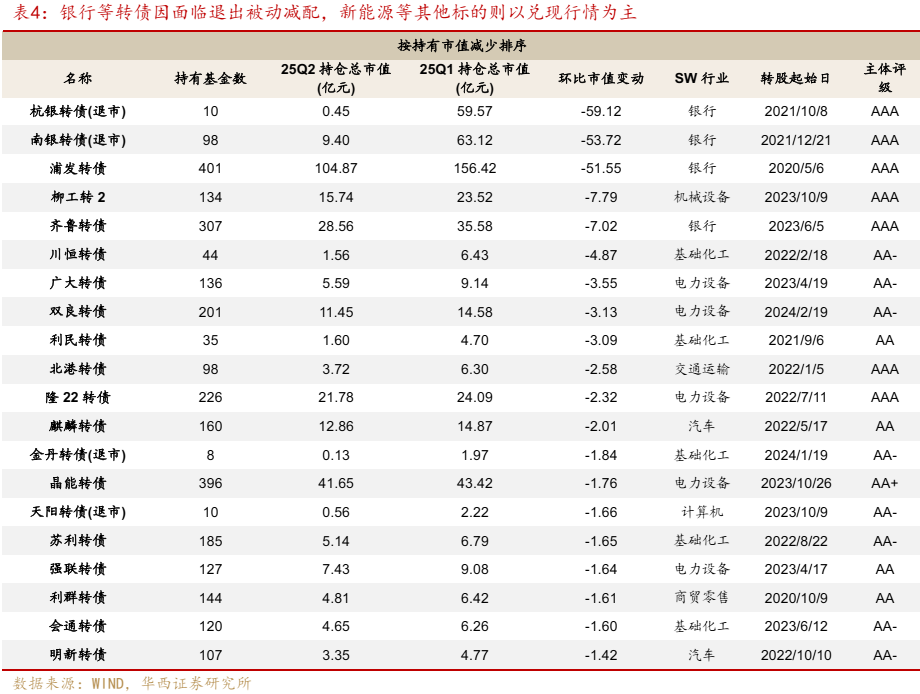

公募基金重点加仓金融个券,以及周期消费领域的中低价权重标的。在减持幅度居前的品种中,银行等转债因面临退出被动减配,新能源等其他标的则以兑现行情为主。

► 转债策略:需求旺盛,保持做多姿态

转债依然值得保持做多思维,后续只要正股不出现趋势性走弱,当观察到转债市场因部分机构兑现造成估值波动时,反而是资金配置的机会。当然,转债估值的确触及历史最高位,波动程度势必有所增加,我们建议顺应当前市场特征,在宏观环境确定性改善之前,延续哑铃配置思路(以银行为代表的大盘底仓+政策博弈的内需板块+超跌的科技成长)。

风险提示:权益市场风格加速轮动;转债市场规则出现超预期调整等。

01

2025Q2,转债助力固收+

完成收益增强的使命

截至2025年7月21日,2025年二季度基金持仓已悉数披露。2025Q2,类权益市场急跌之后快速修复,典型固收+基金均跑赢纯债基金。其中,转债基金尤为亮眼,整体表现甚至不逊于偏股型基金。从收益率中位数来看,作为转债高仓位策略代表的转债基金收益率处于较高水平,为3.52%。一级债基、二级债基和偏债混合基金则分别为1.08%、1.24%、1.07%,而中长期纯债基金为0.96%,固收+产品完成收益增强的使命。此外,从5%分位点来看,转债基金的超额收益特征依然存在,达到1.82%,指向几乎全部转债基金均实现了较高的收益。

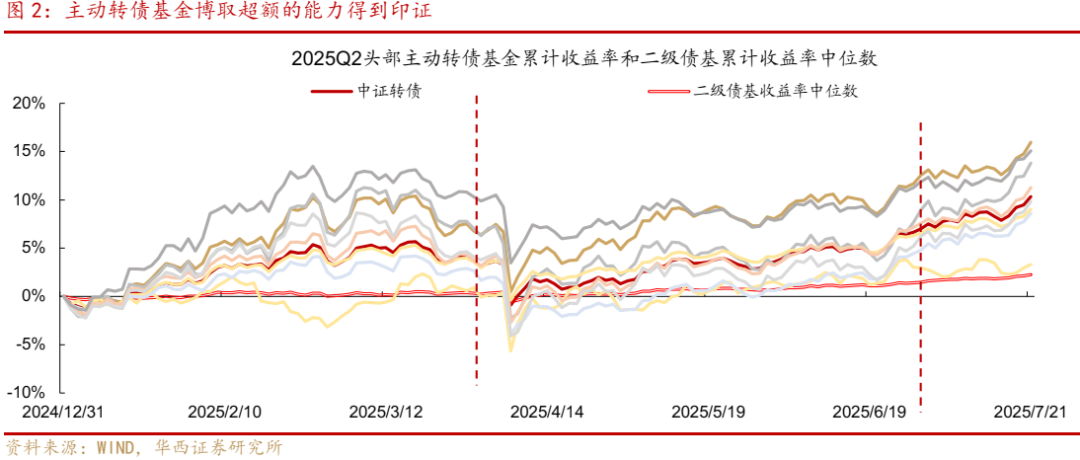

进一步观察转债基金2025Q2以来表现,代表性品种博取超额的能力得到印证。我们选取了部分规模居前的主动转债基金作为样本,计算其2024年末以来的累计收益率曲线,并与二级债基的整体表现进行对比,发现不乏代表性转债基金收益强于中证转债,且明显跑赢二级债基。2025年4月初对等关税落地,头部转债基金均调整明显。随后,“国家队”强力稳市,推动行情企稳回升,代表性品种开始展现出博取超额的能力。进入5月,中美贸易关系缓和,为固收+行情提供了上涨动能。同时“基金调仓”叙事发酵,大金融行情开始加速。此外,在低波预期&稳市预期下,部分资金采取“市值下沉”策略,推动小微盘行情持续走强。不过,5-6月的行情并无明确主线,且海外不确定事件频发(如中东地缘冲突等),权益行情呈箱体震荡状态。直至6月底,在稳市预期&FOMO心理下,权益&转债市场大幅上涨,代表性品种也随之开启了新一轮上涨行情。进入7月,代表性品种净值仍在创新高。

02

转债被动降仓效应明显

2022年5月,Wind对持有转债的基金分类进行了调整,新增可转换债券基金分类 ,并将原纯债基金中可投资转债且不符合转债基金定义的基金分类调整为一级债基。因此,二级债基(转债基金此前多归属于二级债基)、中长期纯债基金数目相应调减,而一级债基数目调增。在本文中,我们以口径追溯调整后的基金分类作为统计对象。

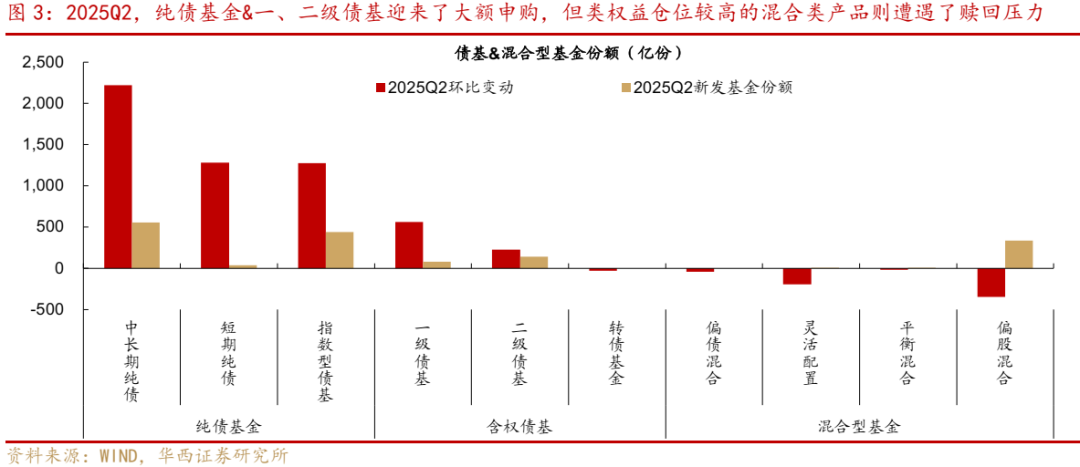

2025Q2,纯债基金&一、二级债基迎来了大额申购,但类权益仓位较高的混合类产品则遭遇了赎回压力。2025Q2,二季度纯债行情相比于一季度显著改善,赎回压力骤降,叠加存款搬家需求,各类纯债基金均迎来大额净申购。同时,类权益强势行情推动下,一、二级债基同样迎来较大规模净申购,分别环比增加561、225亿份。但需要注意的是,转债基金以及其他类权益仓位较高的混合型产品反而迎来了一定程度的净赎回,尤其是偏股型产品。

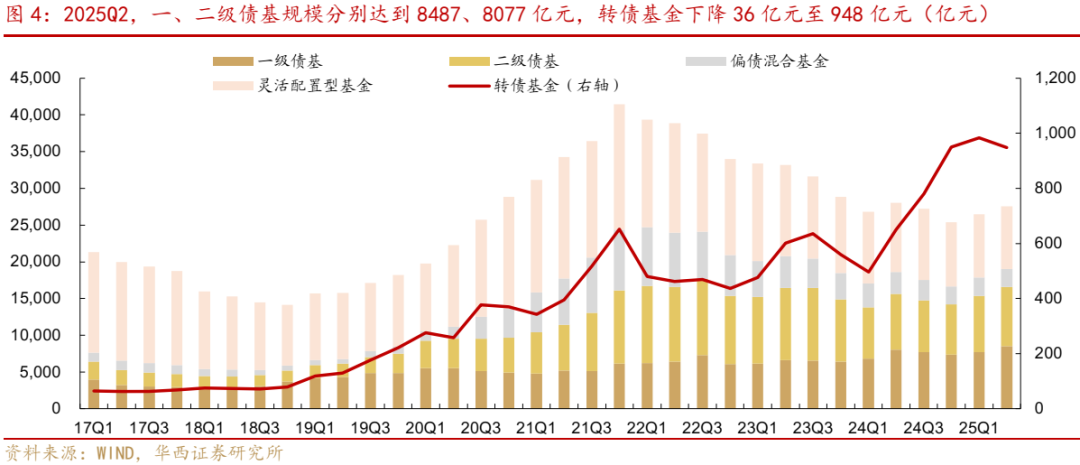

从细分类型基金规模变化上看,常规分类(不含转债基金)当中,2025年二季度,一、二级债基规模均明显增长,分别增加800、385亿元至8487、8077亿元。偏债混合基金规模保持平稳,灵活配置基金规模则小幅回落129亿元。转债基金25Q2环比下降36亿元,规模来到948亿元。其中,转债ETF规模自2024年四季度跃升至400亿元以上之后,便开始面临规模增长的瓶颈。主动转债基金也结束了连续两个季度增长的态势,25Q2环比规模下降24亿元至441亿元,主被动转债基金规模非常接近。

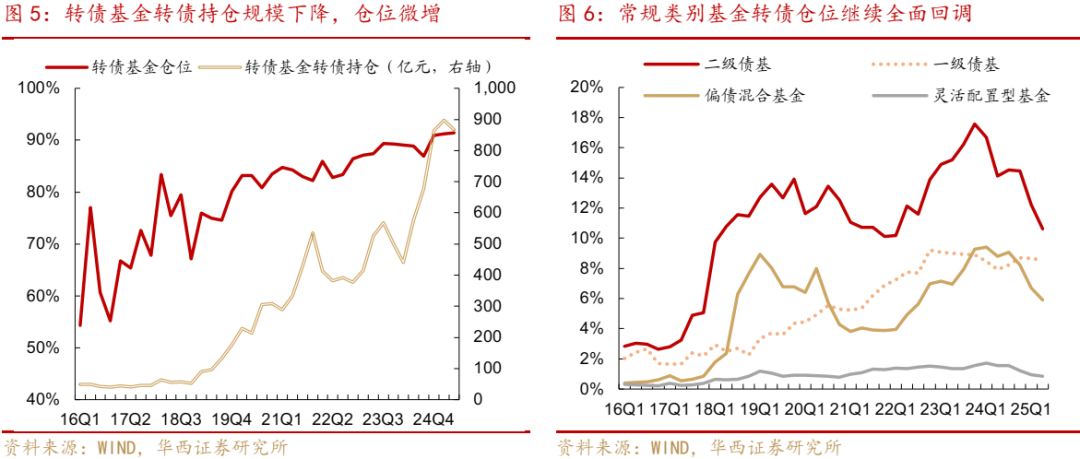

从仓位来看,与一季度情况类似,常规类别基金转债仓位全面回调,转债基金仓位略有提升。2025Q2,一级债基转债仓位环比微降0.11个百分点至8.54%。二级债基和偏债混合基金转债仓位则继续明显下调,分别环比回落1.59、0.81个百分点至10.63%、5.90%,二者均延续2024年以来的显著减仓趋势,二级债基和偏债混合的转债仓位高点分别追溯至23Q4的17.57%、24Q1的9.41%。

不过,转债基金(含可转债ETF)仓位延续24Q4以来的增持态势,环比增加0.18个百分点至91.41%,刷新历史高点。主动转债基金同样加大了转债投资力度,25Q2环比提升0.64个百分点至85.34%,仍处于2021年以来的中等水平。

观察今年二季度固收+基金规模及仓位变化,有两个现象值得注意:一是,一、二级债基规模明显增加,尤其是一级债基,而含权量较高的转债基金及混合类产品规模则有所下滑。产品规模直观反应了负债端投资者的诉求——纯债收益替代。从混合类产品以及纯权益产品申赎情况可以看出,投资者对于权益市场的兑现止盈情绪仍然强烈,至少在二季度这样的情绪占据主流。这或许是权益指数二季度深蹲修复之后反复在心理关口附近波动,自然人投资者基于朴素学习效应,叠加此前套牢盘较多,倾向于选择赎回产品避免潜在回调压力。但固收+负债端机构的纯债收益补充的需求较为强烈,且在本轮申购产品之时,没有对预期收益有过高的不切实际的想法,反而在一定收益基础之上,更在意回撤。一级债基因含权量相对较低,且几乎全部是转债仓位,从而受到了银行自营、保险等各类机构的青睐。

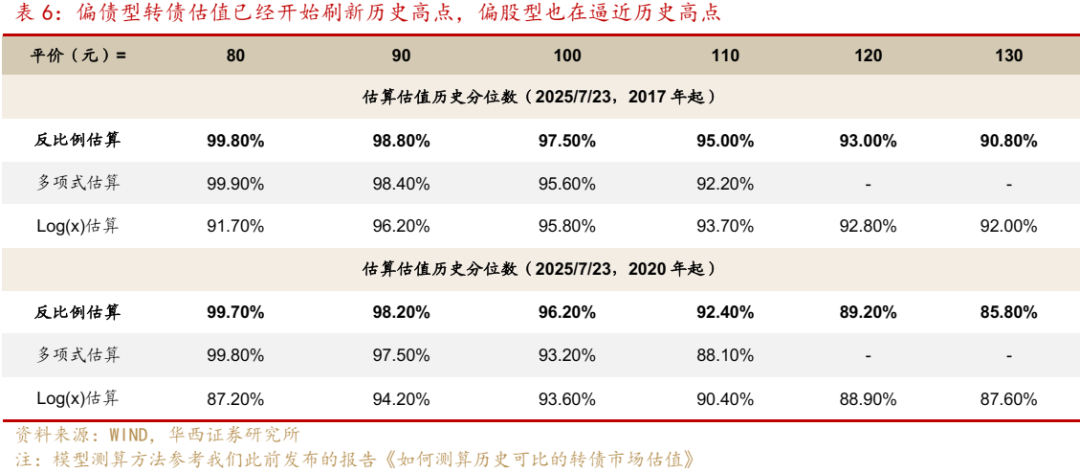

二是,固收+基金转债仓位为何继续全面回调?其一,被动降仓可能是最主要的原因。面对大量的申购需求和愈来愈贵的转债,管理人很难在短时间内找到足够多且合意的标的去配置,只能退而其次持有现金等待更好的加仓机会。其二,2025Q1转债估值已经来到历史较高位,且投资者对于对等关税存在一定程度的担忧,提前选择了降仓,希望在二季度获得更好的参与机会。矛盾的是,市场确实出现大幅回调了,但又非常短暂,部分机构只能等到市场进入相对稳态时再进行部分仓位回补。同时,由于关税不确定性依然存在,叠加市场距离猛烈回调前的空间收窄,机构整体处于边配置边兑现的状态。其三,转债估值亦或是价格中位数水平均来到了历史显著较高水平,转债价格理论向下保护的力度也随之减弱,转债市场最常见的低价配置策略的底层逻辑受到一定程度的削弱。叠加银行转债的陆续退出,底仓配置策略也受到约束,共同推动固收+基金基于性价比和策略容量对仓位进行了调整。

事实上,以下调仓位最为明显的二级债基为例,逆向配置的思路早已深深印刻在产品之中。2018年,类权益市场行情低迷,但转债仓位逆势大幅增长。2020Q4,转债估值来到了历史高位,转债仓位也开始进行回调区间,并且在2021年历史级别行情之中,依然保持着较低仓位,今年上半年,这样的情形仍在延续,转债估值再度接近历史最高位,转债仓位却也降低至2019年以来的低位(2019年是本轮固收+产品大发展的起点),处于2021Q4(历史级别估值拉伸行情)前后水平。

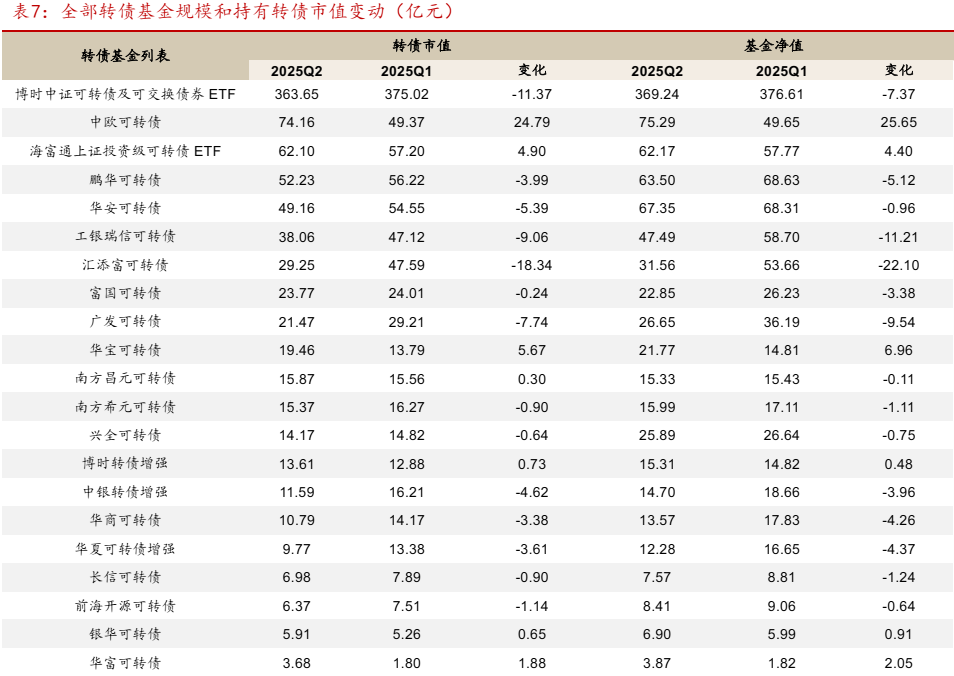

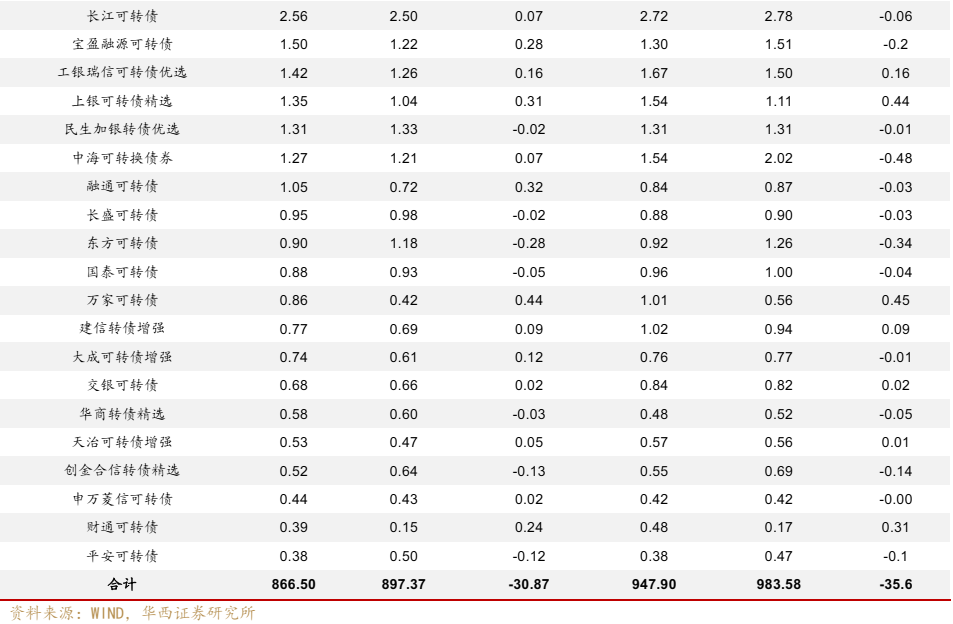

进一步观察转债基金净值和持仓数据明细,转债ETF热度相对稳定,头部主动转债基金规模大多面临赎回压力。2025Q2,主动转债基金方面,中欧可转债凭借超期业绩(单季度5.77%,上半年12.53%),迎来大规模申购,成为第一大主动转债基金,规模超过75亿元。华宝可转债则是规模居前的主动转债基金当中,唯二获得净申购的产品。分析其持仓可以看出,华宝可转债和中欧可转债的股票仓位为0,这或许是得到负债端投资者青睐的重要因素。被动转债基金方面,博时可转债ETF规模有所回调,但依然稳居第一大转债基金。海富通上证可转债ETF转债持仓规模则继续小幅增长。

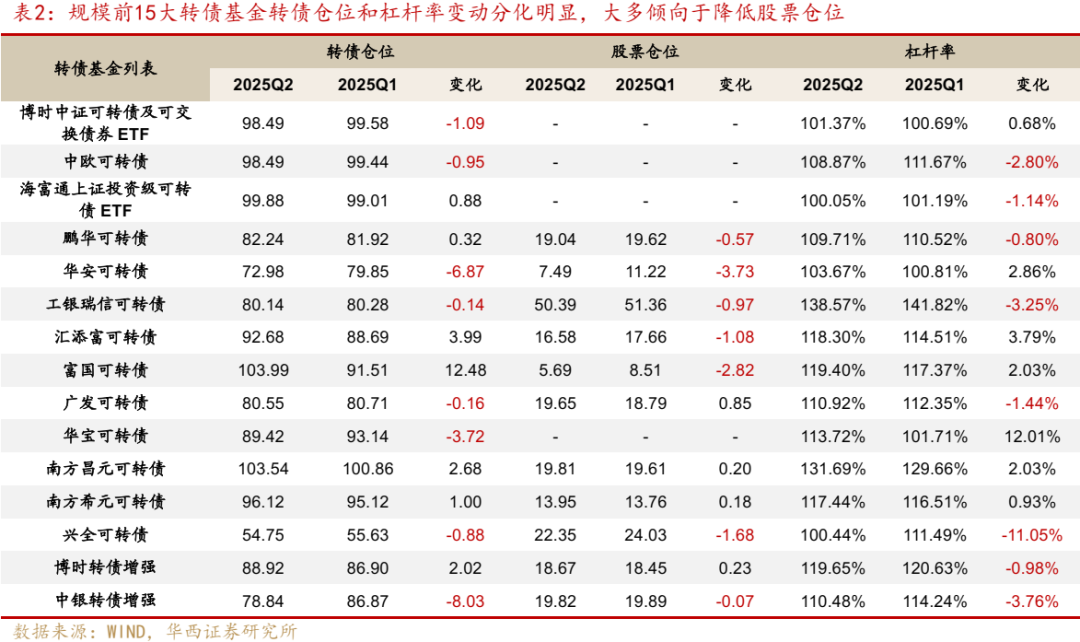

值得注意的是,规模前15大转债基金转债仓位和杠杆率变动分化明显,大多倾向于降低股票仓位。转债仓位方面,汇添富可转债、富国可转债、南方昌元可转债提升转债仓位明显,分别环比增加3.99个百分点、12.48个百分点、2.68个百分点至92.68%、103.99%、103.54%。股票仓位方面,华安可转债、富国可转债分别环比下降股票仓位3.73%、2.82%至11.22%、8.51%。此外,工银瑞信可转债、兴全可转债、中银转债增强明显降低风险偏好,同时下调转债&股票仓位,调低杠杆率。不过,工银瑞信可转债依然是股票仓位最高,且杠杆率最高的头部主动转债产品。

03

行业倾向

增配大金融,兑现新能源

首先需要说明的是,公募基金对于进入转股期前后转债的披露规则有所不同。进入转股期之前的转债,只有进入基金前5大债券持仓才会被披露。而进入转股期之后,无论持仓规模大小,均会被悉数披露。我们为更好的观察个券持仓环比变动,此处对于转股起始日位于2025Q2区间的转债进行了剔除。

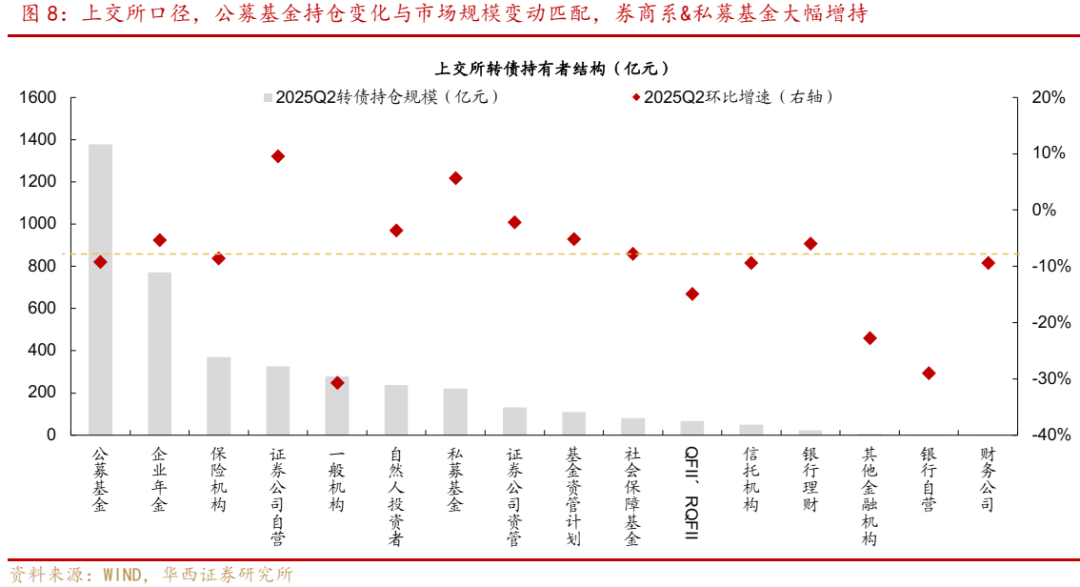

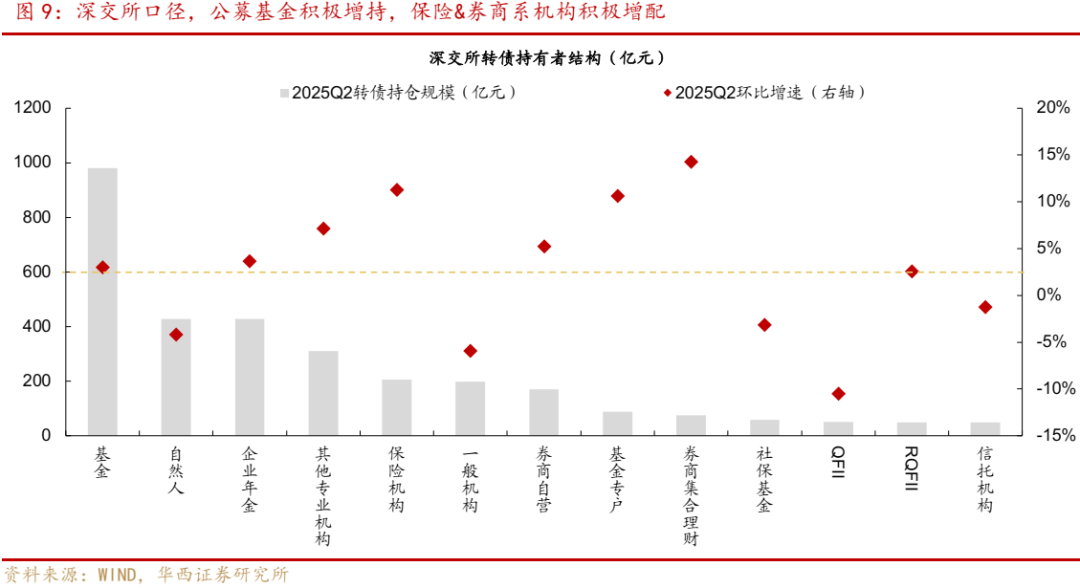

从个券持有市值的变化来看,公募基金重点加仓金融个券,以及周期消费领域的中低价权重标的。其中,银行转债当中,随着杭银、南银、齐鲁转债等弹性银行标的陆续退出,价位结构相对温和的上银转债、重银转债、兴业转债、青农转债承接了资金转移。同时券商标的兼具底仓&弹性属性,且二季度权益预期较强,财通转债、华安转债、国投转债同样得到了较大规模增持。值得注意的是,欧通转债作为超高价算力标的,得到了鹏华基金和平安基金等各大机构的青睐。权重标的闻泰转债或因评级负面事件落地,价位结构显著较为温和,且业务存在回暖预期,同样得到较大规模增持。其他重点增持个券的行业分布主要位于周期和消费,如化工板块的权重标的神马转债、万凯转债,医药板块的奥锐转债、博瑞转债,以及存在自救行为的帝欧转债、稀缺的贵金属标的恒邦转债等,也包括基本预期转暖的宙邦转债、希望转2、国泰转债等权重标的。

在减持幅度居前的品种中,银行等转债因面临退出被动减配,新能源等其他标的则以兑现行情为主。2025Q2,杭银、南银、齐鲁陆续触及强赎,浦发转债距离到期也愈来愈近,均被动遭遇较大规模减配。川恒、金丹、天阳、会通转债同样因强赎压力遭遇减仓。此外,风电板块的广大转债、强联转债,光伏板块的双良、隆22、晶能均面临兑现。农药板块的利民转债和苏利转债也因迎来脉冲行情从而遭遇较大规模兑现。

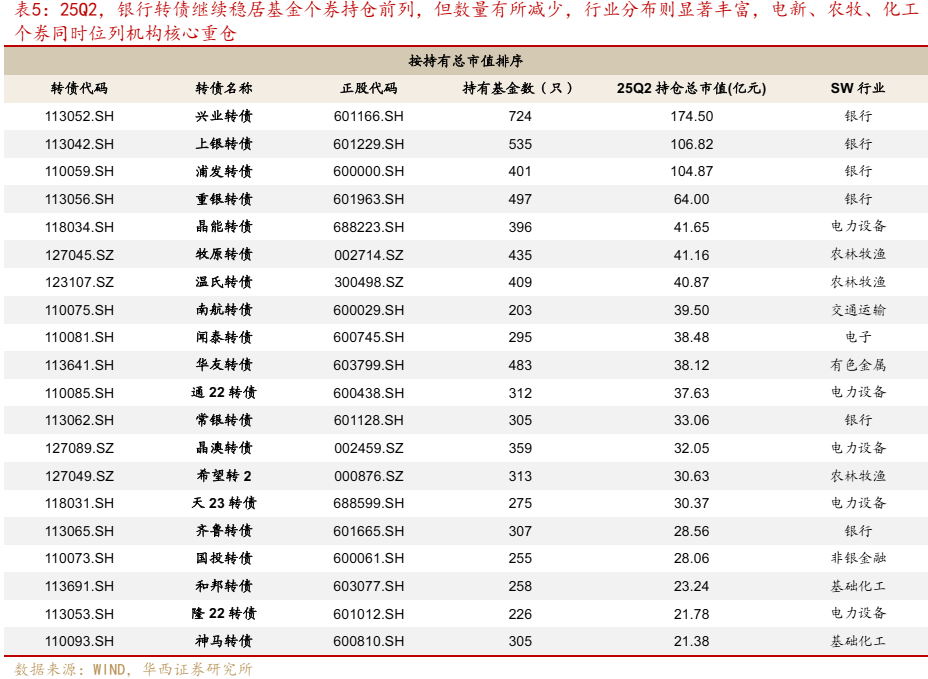

2025Q2,经过二季度持仓变动过后,银行转债继续稳居基金个券持仓前列,但数量有所减少,行业分布则显著丰富,电新、农牧、化工个券同时位列机构核心重仓。在前20大基金持仓品种中,金融类转债占据7席,相比24Q3的13席、24Q4的10席、25Q1的7席继续下降。农牧品种当中,温氏转债、牧原转债、希望转2均得到小幅增持,并继续位居前20大个券。电新品种当中,晶能转债、华友转债、通22转债、晶澳转债、天23转债、隆22转债继续位列。其中,华友、通22、晶澳得到小幅增持,晶能、天23、隆22则面临一定程度的减持。化工板块则迎来和邦转债和万凯转债的补充。此外,交运和电子板块中,分别仅有南航转债、闻泰转债位列。

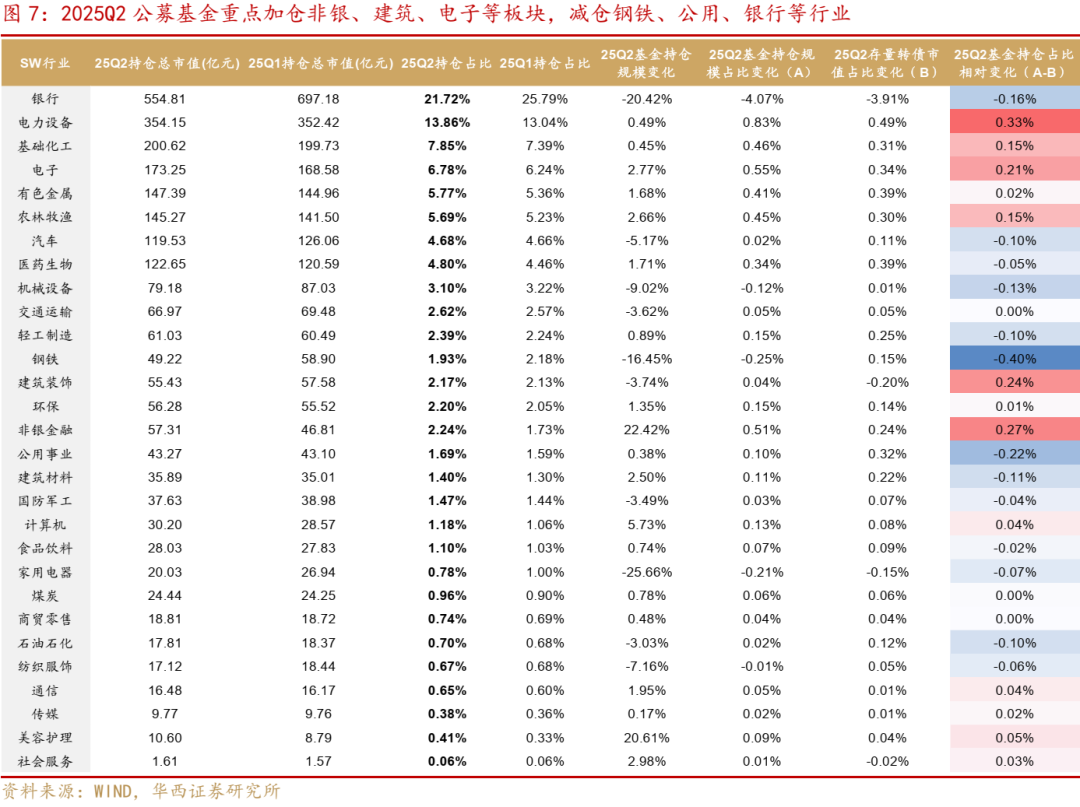

从个券行业分布占比来看,2025Q2公募基金重点加仓非银、建筑、电子等板块,减仓钢铁、公用、银行等行业。为真实反映基金持仓风格变化,我们剔除了受转股期披露规则影响的个券之后,再对基金转债持仓行业分布占比进行统计(重点关注相较于存量转债市值的相对变化)。从结果来看,与个券变动反映出的情况接近,非银、电子转债继续得到青睐,建筑装饰板块的钢结构个券迎来增持。电力设备情况相对特殊,新能源标的面临兑现,但成分标的欧通转债迎来大幅增持(主要因算力属性),带动板块持仓占比提升。此外,钢铁板块则受广大转债强赎兑现拖累。

04

转债策略

需求旺盛,保持做多姿态

随着转债行情火热且估值触及高位,2025Q2以来转债市场机构行为开始呈现出如下特征:一是,机构依然积极配置转债,转债市场容量缩减的环境下,开始重视筹码获取的难度。二是,机构仓位并不算高,不仅公募基金下调了仓位,年金、保险等机构转债仓位也依然处于温和水平。三是负债端资金入市意愿强烈,尤其青睐相对低波动的产品。四是,以银行为代表的负债端机构,基于学习效应,并没有像2021H2那般集中涌入,而是保持理性的申购,且配置且兑现。

转债策略方面,基于转债机构行为特征以及权益风险暂相对可控,转债依然值得保持做多思维,后续只要正股不出现趋势性走弱,当观察到转债市场因部分机构兑现造成估值波动时,反而是资金配置的机会。当然,转债估值的确触及历史最高位,波动程度势必有所增加,对于常规组合而言,我们更建议顺应当前市场特征,在宏观环境确定性改善之前,延续哑铃配置思路,继续推荐大盘底仓品种(首推银行,如果估值过高,或者强赎/到期,最适合的替代品种是更便宜的银行、其次是公用环保钢铁等行业的大国企),以及适当参与博弈内需政策预期品种(如消费、基建周期链条,板块基础预期较低,部分品种甚至有一定底仓替代潜质,但又是下半年经济核心支撑因素,因此时常会有政策预期),同时,对于能够承担短期波动的组合,建议重点关注前期回调幅度较大的科技成长板块,如AI、机器人以及军工等。此外,对于反内卷带来的结构性行情,在观察到顶层的强制性政策之前,短期内可以关注估值回升机会,更大的机会在于明后年供需格局的显著改善。

05

附录

风险提示:

美联储政策存在不确定性,影响全球市场需求。若权益市场风格加速轮动,偏股型转债估值可能受到大幅影响。若转债市场规则出现超预期调整,转债市场整体规模或者活跃度可能受到影响。

基金档案:25Q1低转债仓位固收+基金,25Q1规模大增(2025年4月27日)

24Q4绩优固收+基金做了什么?(2024年2月19日)

24Q3固收+基金吹响反攻号角(2024年11月13日)

24Q2固收+基金规模超预期扩张千亿(2024年8月7日)

24Q1哪些固收+基金抗住了规模压力?(2024年5月6日)

]article_adlist-->

文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

]article_adlist-->分析师:田乐蒙

分析师执业编号:S1120524010001

分析师:董远

分析师执业编号:S1120524050003

证券研究报告:《25Q2固收+基金持仓,转债供不应求》

报告发布日期:2025年7月24日

请向下滑动参见华西证券股份有限公司有关微信公众平台推送内容的完整重要提示及法律声明:

重要提示

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅面向华西证券的专业投资机构客户。若您并非华西证券客户中的专业投资机构客户,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。因本订阅号受限于访问权限设置,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

法律声明

本订阅号为华西证券宏观固收团队设立及运营。本订阅号不是华西证券研究报告的发布平台。本订阅号所载的信息仅面向华西证券的专业投资机构客户,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自华西证券研究所已经发布的研究报告或者是对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。华西证券及华西证券研究所也不对任何人因为使用本订阅号信息所引致的任何损失负任何责任。

本订阅号及其推送内容的版权归华西证券所有,华西证券对本订阅号及推送内容保留一切法律权利。未经华西证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

]article_adlist-->您的星标、点赞和在看,我都喜欢! ]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

网配查配资.股票开户.网络炒股杠杆平台提示:文章来自网络,不代表本站观点。